Zaledwie kilkadziesiąt złotych może kosztować ubezpieczenie turystyczne zawierające kompleksową ochronę na czas zagranicznego wyjazdu. Kluczowym elementem takiej polisy jest ubezpieczenie kosztów leczenia – co to takiego i dlaczego jest niezbędnym towarzyszem każdej podróży?

Idealny scenariusz na urlop? Oczywiście relaks bez jakichkolwiek zmartwień. Los bywa jednak przewrotny, często fundując nam niefortunne zdarzenia w najmniej spodziewanych momentach. Właśnie na wypadek takich okoliczności żadna podróż nie powinna się odbyć bez ubezpieczenia turystycznego, które można łatwo znaleźć za pomocą kalkulatora online (https://mubi.pl/kalkulator-ubezpieczenia-turystycznego/). Jaką ochronę otrzymamy w jego ramach?

Co powinno zawierać ubezpieczenie dla podróżnych?

Ubezpieczenie turystyczne jako polisa dobrowolna nie ma ustalonych prawnie ram i jego zakres zależy od indywidualnych potrzeb ubezpieczonego. Wszystkie standardowe warianty ochrony dla podróżnych zawierają jednak kilka podstawowych elementów, do których zalicza się najczęściej:

-

- ubezpieczenie kosztów leczenia (KL) – gwarantujące pokrycie wydatków związanych z pomocą medyczną udzieloną ubezpieczonemu podczas wyjazdu;

- ubezpieczenie NNW – gwarantujące odszkodowanie za trwały uszczerbek na zdrowiu doznany przez ubezpieczonego na skutek nieszczęśliwego wypadku;

- ubezpieczenie assistance podróżne – gwarantujące szereg usług takich jak np. pomoc tłumacza czy pomoc prawna.

Ponadto ochronę ubezpieczeniową można rozszerzyć m.in. o ubezpieczenie OC w życiu prywatnym, ubezpieczenie bagażu czy ubezpieczenie sportowe. Najważniejszym świadczeniem gwarantowanym przez ubezpieczycieli w ramach polisy turystycznej jest jednak zdecydowanie ubezpieczenie kosztów leczenia.

Ubezpieczenie KL dla turystów – co to takiego?

Wybierając się na zagraniczny urlop, należy wziąć pod uwagę możliwość, że zajdzie potrzeba skorzystania z opieki zdrowotnej w kraju naszego pobytu. Koszt takiej pomocy może być znacznie wyższy niż w Polsce, w skrajnych przypadkach sięgając wielu tysięcy złotych. Właśnie dlatego tak ważne jest, żeby przed wyjazdem zadbać o ubezpieczenie turystyczne z odpowiednio wysoką sumą ubezpieczenia kosztów leczenia, która pokryje wszystkie nieprzewidziane wydatki.

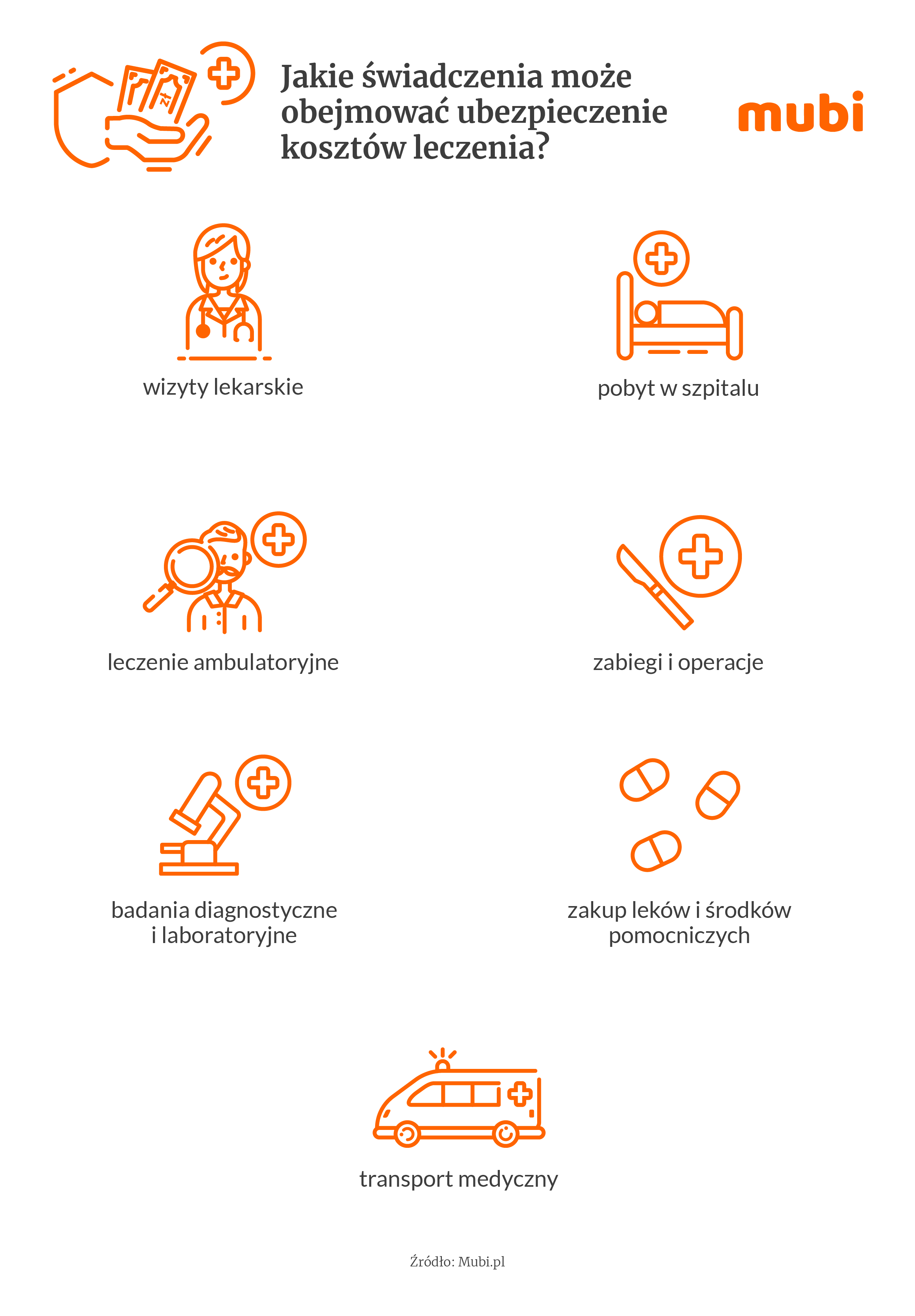

Do tych natomiast mogą się zaliczać koszty różnego rodzaju świadczeń, wśród których można wymienić m.in.:

- wizyty lekarskie,

- pobyt w szpitalu,

- leczenie ambulatoryjne,

- zabiegi i operacje,

- badania diagnostyczne i laboratoryjne,

- zakup leków i środków pomocniczych,

- transport medyczny.

Dodatkowo trzeba pamiętać, że ubezpieczenie KL, w zależności od firmy ubezpieczeniowej i wybranego wariantu ochrony, może pokrywać też koszty przeprowadzenia akcji ratowniczej czy leczenia w razie pogorszenia się objawów choroby przewlekłej. Zawsze przed zakupem polisy należy dokładnie sprawdzić w OWU, co i na jakich warunkach obejmuje ochrona. Może się bowiem okazać, że dane świadczenie jest spod niej całkowicie wyłączone lub ograniczone limitem wykonanych usług (np. liczbą wizyt lekarskich lub dni hospitalizacji).

Ubezpieczenie kosztów leczenia a karta EKUZ

Inną od prywatnego ubezpieczenia zdrowotnego opcją zapewnienia sobie ochrony podczas zagranicznego wyjazdu jest wyrobienie tzw. EKUZ, czyli Europejskiej Karty Ubezpieczenia Zdrowotnego. Dokument ten, który można bezpłatnie otrzymać w oddziale NFZ, potwierdza prawo ubezpieczonego do otrzymania pomocy medycznej w kraju swojego pobytu, jednak błędne jest myślenie, że zastępuje on polisę turystyczną. Występują bowiem pomiędzy nimi zasadnicze różnice.

- EKUZ obowiązuje wyłącznie w krajach UE i EFTA. Ubezpieczenie turystyczne może obejmować swoim zakresem cały świat (za wyjątkiem krajów wyłączonych spod ochrony i wymienionych w OWU).

- W ramach EKUZ można otrzymać tylko podstawową pomoc publicznej służby zdrowia. Prywatna polisa obejmuje zarówno leczenie w placówkach publicznych, jak i prywatnych.

- Ochrona w ramach EKUZ nie musi być całkowicie bezpłatna, ponieważ działa na zasadach określonych w danym państwie. W ramach ubezpieczenia zdrowotnego pokrywane są wszystkie koszty leczenia.

Widać zatem, że o ile karta EKUZ może być dobrym uzupełnieniem ubezpieczenia kosztów leczenia w ramach polisy turystycznej, nie gwarantuje ona ochrony, która może być stosowana zamiennie z prywatnym ubezpieczeniem.

Koszty leczenia za granicą – kiedy trzeba je pokryć samodzielnie?

Chociaż jak zostało opisane wyżej, zakres obowiązywania ubezpieczenia kosztów leczenia podczas podróży może być bardzo szeroki, nawet w najmocniej rozbudowanej polisie znajdują się wyjątki. W każdym OWU, w rozdziale dotyczącym wyłączeń i ograniczeń odpowiedzialności ubezpieczyciela znajdziemy zapisy dotyczące takich sytuacji. W przypadku ochrony kosztów leczenia, ubezpieczyciele najczęściej zaznaczają, że nie pokryją wydatków na pomoc medyczną, jeśli:

- leczenie przekroczy zakres pomocy niezbędnej do powrotu do kraju;

- ubezpieczony udał się w podróż pomimo wyraźnych zdrowotnych przeciwwskazań;

- leczenie dotyczy chorób psychicznych lub przenoszonych drogą płciową;

- leczenie polega na poddaniu się operacji plastycznej, która nie jest niezbędna z medycznego punktu widzenia;

- ubezpieczony nie wykupił odpowiedniego rozszerzenia ochrony, a szkoda dotyczy jej zakresu obowiązywania (np. wypadku związanego z uprawianiem sportów wysokiego ryzyka).